În martie 2026, INFINEXA a publicat prima radiografie a concordatului preventiv din România, o analiză care a documentat o transformare pe care puțini o anticipaseră: trecerea concordatului dintr-o procedură rezervată cazurilor-limită într-un instrument ales deliberat de companii cu active consistente, ai căror antreprenori erau dispuși să-și recunoască dificultatea din timp și să negocieze cu creditorii înainte ca insolvența să devină singura opțiune. De-a lungul anului 2025, cererile de concordat crescuseră cu 57% față de anul anterior, iar ponderea lor în totalul activelor implicate în dosarele admise se dublase, de la 24,8% la 56,6%.

Articolul s-a încheiat cu o întrebare lăsată fără răspuns privind măsura eficienței, dacă aceasta ar trebui să fie măsurată prin câte concordate se vor deschide în 2026 sau deopotrivă prin câte dintre cele deschise vor avea să fie efectiv implementate cu succes. Întrebarea nu a fost pe deplin retorică, iar cele două baze ale acesteia au fost:

- o constatare incomodă: rata de succes a procedurilor nu depășise, în niciunul dintre anii analizați până la 31.12.2025, pragul de 10%;

- o anticipare: modificările legislative adoptate în decembrie 2025 urmau să schimbe regulile de acces chiar în momentul în care interesul pieței pentru procedură atingea un maxim istoric.

Prima jumătate a anului 2026 oferă primul punct de observație de la care această întrebare poate fi abordată cu date, nu cu ipoteze.

Precum prima radiografie, analiza de față este construită pe eșantionul companiilor mici, mijlocii și mari din economia românească, categoria care, deși reprezintă sub 10% din totalul firmelor active ca număr, concentrează aproape 90% din cifra de afaceri cumulată și forța de muncă a milioane de angajați. Alegerea acestui eșantion nu este doar o convenție metodologică, ci și o decizie de relevanță economică: dificultatea unei microîntreprinderi rămâne, în marea majoritate a cazurilor, o problemă cu puțini actori, în timp ce dificultatea unei companii din segmentul mici, mijlocii și mari antrenează lanțuri întregi de furnizori, expuneri bancare semnificative și sute de mii de locuri de muncă.

***

Semestrul este privit prin două lentile complementare. Prima urmărește concordatul preventiv în întreaga lui aplicabilitate la nivel național, pentru a răspunde la două întrebări distincte: ce s-a întâmplat între timp cu dosarele deschise în 2021-2025, pe care prima radiografie le surprinsese la 31.12.2025, și cum a reacționat piața la noul cadru legislativ intrat în vigoare la finalul anului. A doua lentilă revine la eșantionul companiilor mici, mijlocii și mari și privește întregul peisaj al procedurilor colective deschise în acest segment, ca o radiografie a dificultății în ansamblul ei, indiferent de instrumentul ales pentru a o gestiona.

01. Promoția 2025 în fața testului de foc: omologarea planului de restructurare

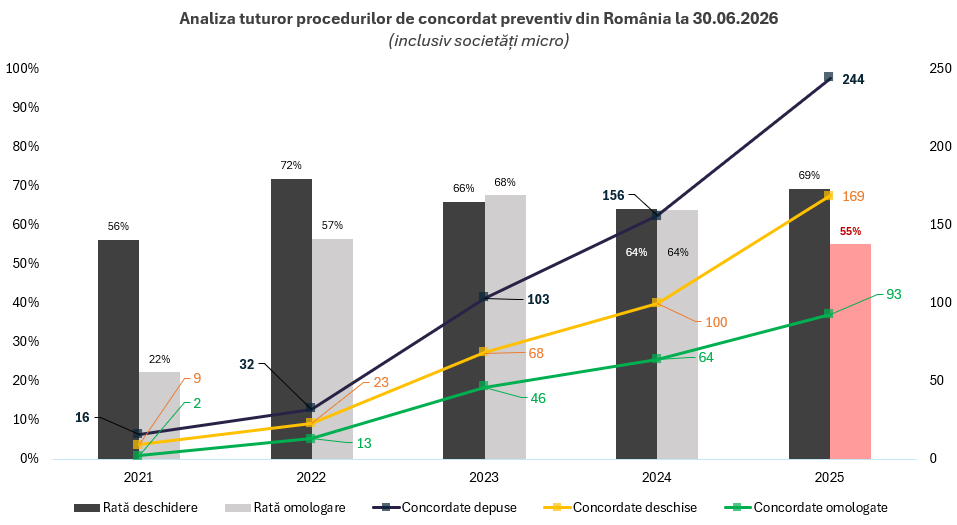

Prima radiografie a surprins concordatul într-un moment de aparentă contradicție. Pe de o parte, numărul procedurilor deschise crescuse semnificativ; pe de altă parte, rata de omologare se prăbușise, de la 64% în 2024 la 30% în 2025. Citită izolat, această juxtapunere releva un instrument folosit în ritm accelerat de către companii posibil nepregătite. Cifra de 30% era corectă la 31.12.2025, însă, având în vedere că o bună parte din procedurile deschise în 2025 (îndeosebi începând cu luna septembrie 2025) nu ajunseseră în fața testului de foc privind omologarea planului, însăși interpretarea poate fi considerată prematură.

Pe măsură ce dosarele din 2025 au progresat în cursul anului 2026, imaginea s-a corectat. Rata de omologare a companiilor care au apelat la procedura concordatului preventiv în 2025 a urcat de la 30% la 55%, ceea ce înseamnă că 93 din cele 169 de concordate deschise în urma cererilor depuse în 2025 au fost omologate, iar alte 9 se aflau încă înaintea testului de foc la data acestei analize. Creșterea nu reflectă o relaxare a exigenței instanțelor, ci dispariția decalajului temporal care distorsiona cifra inițială; ceea ce în primăvară părea o prăbușire a calității procedurii era, în fond, o problemă de calendar.

Această corecție nu trebuie însă confundată cu o veste integral bună, fiindcă prima radiografie a formulat o distincție pe care a doua o confirmă fără menajamente: omologarea unui plan de concordat nu echivalează cu reușita lui, ci doar cu permisiunea de a-l încerca.

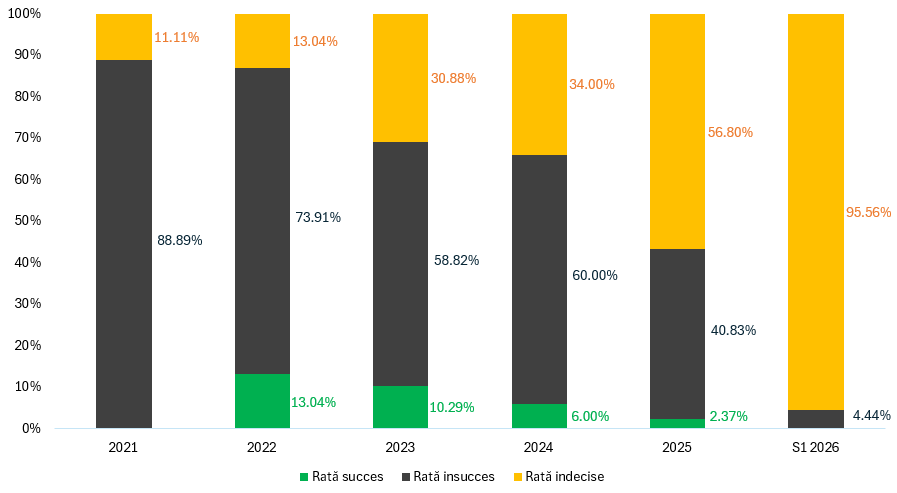

Diferența dintre cele două devine vizibilă atunci când privim, an de an, cum se distribuie concordatele deschise între cele trei verdicte posibile: procedură reușită, insucces sau soluție încă nedecisă. Pe niciuna dintre promoțiile care au avut deja timp să se maturizeze rata de reușită confirmată nu a depășit pragul de 15%: maximul, atins de promoția 2022, este de 13,04% (în creștere față de rata de succes de 9,38% surprinsă la 31.12.2025), iar de acolo curba coboară constant, la 10,29% în 2023, 6,00% în 2024 și 2,37% în 2025.

Semnalul cel mai puternic nu vine însă din partea de jos a graficului, ci din cea de mijloc. Dacă reușita se confirmă greu și târziu, insuccesul se confirmă repede. Promoția S1 2026, prima deschisă integral sub noul regim legislativ, are deja 4 insuccese, cea mai rapidă închidere a procedurii fiind constatată de către Tribunalul Neamț la 84 de zile de la deschidere, la cererea debitoarei în temeiul art. 34 alin. (1) lit. e din L85/2014, respectiv anterior testului de foc privind omologarea planului.

Concordatul, prin urmare, nu are o problemă de acces și nici una de omologare. Problema lui reală, singura care contează cu adevărat pentru un creditor, este aceea a finalizării, iar aceasta nu se rezolvă prin modificarea legii, ci prin modul în care procedura este condusă după ce a fost deschisă.

02. Reforma a intrat în vigoare. Piața a înțeles.

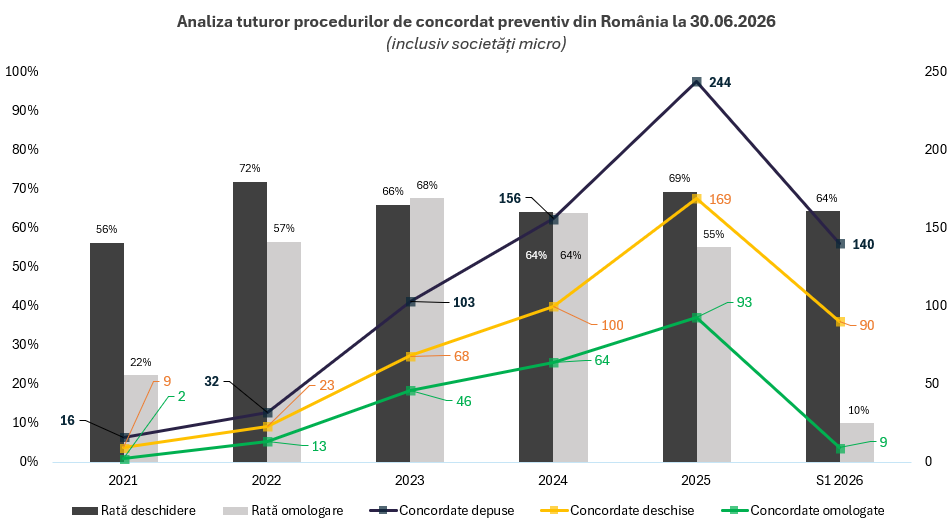

Modificările aduse Legii nr. 85/2014 prin actul normativ din decembrie 2025 au ridicat semnificativ pragul de acces la concordatul preventiv prin cerințe noi care au schimbat inclusiv fizionomia procedurii încă din faza premergătoare deschiderii, unul dintre exemple fiind obligația de a dovedi, nu doar a susține, că debitorul se află în dificultate, dar nu în insolvență. Foarte multe din modificări au fost gândite ca filtre adiționale, iar logica intuitivă spunea că un filtru mai strict va produce, mecanic, mai puține dosare admise. Datele primei jumătăți a anului 2026 contrazic această logică. În primele șase luni au fost depuse 140 de cereri privind deschiderea concordatului preventiv și au fost deschise 90 de proceduri, ceea ce corespunde unei rate de deschidere de 64,3%, o valoare care se așază exact în interiorul benzii înregistrate în ultimii patru ani, între 64% și 72%. Pragul de acces a fost ridicat, însă proporția cererilor care trec de el a rămas, practic, neschimbată.

Explicația acestei aparente contradicții nu este indulgența instanțelor, ci adaptarea pieței. Un dosar care trece astăzi de filtru este construit altfel decât în 2025, pornește de la un diagnostic financiar realizat înainte de depunerea cererii, este însoțit de o listă de creanțe deja structurată și de o demonstrație explicită a stării de dificultate. Practicienii, debitorii și creditorii au început să lucreze în interiorul unui cadru mai exigent și au continuat să o facă cu aceeași frecvență ca înainte, ceea ce sugerează că noile cerințe nu au descurajat accesul la procedură, ci au reașezat standardul de pregătire al celor care îl solicită. Piața a citit modificările legislative și s-a conformat lor.

Un singur element nu poate fi încă măsurat, și este corect să recunoaștem acest lucru deschis: efectul reformei asupra ratei de reușită. Promoția S1 2026 este prea recentă pentru a oferi un astfel de răspuns, întrucât din cele 90 de proceduri deschise, 77 se aflau încă în faza de negociere a planului la momentul analizei, iar 9 se aflau în etapa desfășurării planului de restructurare omologat. Verdictul asupra fondului, adică asupra întrebării dacă dosarele mai bine pregătite la intrare se traduc și în mai multe restructurări reușite, nu va putea fi formulat înainte de 2027.

Concluzia acestei prime părți este, prin urmare, una nuanțată. Reforma și-a atins obiectivul declarat, acela de a ridica nivelul de pregătire al dosarelor care ajung în fața judecătorului-sindic, fără a sufoca accesul la procedură, ceea ce reprezintă în sine un rezultat legislativ rar. Problema pe care reforma nu și-a propus-o niciodată, aceea a reușitei efective a planurilor de restructurare, rămâne însă exact acolo unde se afla, în mâinile celor care conduc procedura, nu ale celor care o reglementează.

03. Radiografia procedurilor colective

Înainte de a citi cifrele celei de-a doua părți, este utilă o reîntoarcere la distincția juridică pe care întreaga arhitectură a restructurării se sprijină, aceea dintre starea de dificultate și starea de insolvență. O companie se află în dificultate atunci când traversează probleme financiare reale, dar încă reversibile: își poate plăti datoriile scadente, însă echilibrul ei este amenințat și, în lipsa unei intervenții, drumul către insolvență devine previzibil. Insolvența, în schimb, este pragul la care compania nu mai poate face față datoriilor exigibile cu fondurile disponibile. Linia care le desparte nu este una pur contabilă, ci una de oportunitate: de o parte a ei se află instrumentele de salvare preventivă, precum concordatul preventiv și acordul de restructurare, accesibile doar atâta vreme cât compania nu a trecut pragul, iar de cealaltă parte se află procedurile de insolvență propriu-zisă, reorganizarea judiciară și falimentul.

Radiografia din această parte privește ambele maluri ale liniei, fiindcă include toate procedurile colective deschise în privința companiilor mici, mijlocii și mari (insolvență generală, faliment simplificat, concordat preventiv și acord de restructurare), indiferent dacă societatea care a intrat în procedură se afla în stare de dificultate sau deja în stare de insolvență. Numai o privire de ansamblu de acest fel permite măsurarea reală a dificultății dintr-o economie, fiindcă ea nu numără doar companiile care au mai apucat să aleagă salvarea, ci pe toate cele care au ajuns, într-o formă sau alta, în fața instanței.

S1 2026 în cifre: mai multe proceduri, companii mai mari

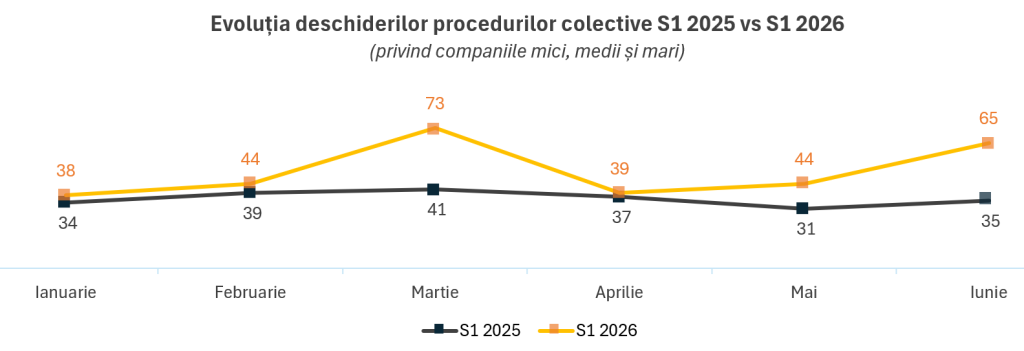

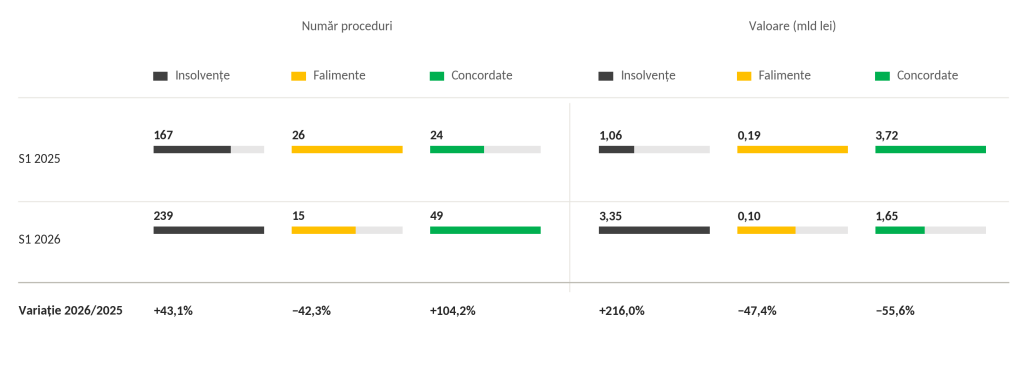

În prima jumătate a anului 2026, 303 companii mici, mijlocii și mari au intrat într-o procedură colectivă, față de 217 în aceeași perioadă a anului anterior, ceea ce reprezintă o creștere de 39,6%. Privită singură, această cifră ar putea fi citită drept un semnal de deteriorare a mediului economic, însă compoziția creșterii dezvăluie o realitate mai puțin liniară și considerabil mai interesantă.

Deși la nivelul primului semestru al anului 2026, fiecare lună a consemnat un număr mai mare de proceduri colective deschise împotriva companiilor mici, medii și mari comparativ cu aceeași lună a anului 2025, cele trei tipuri principale de procedură au evoluat în direcții diferite. Privite comparativ ca evoluții în semestrul 1 2026 versus semestrul 1 2025, insolvența generală a crescut cu 43,1%, concordatul preventiv cu 104%, în timp ce falimentul simplificat, procedura lichidării directe deschisă atunci când nu mai există nicio tentativă de salvare, a scăzut cu 42%, de la 26 la 15 dosare. Această ultimă mișcare confirmă și adâncește tendința pe care prima radiografie o semnalase pentru 2025: lichidarea pură pierde teren constant în fața procedurilor care încearcă, măcar, să conserve valoarea companiei. Atunci când o economie alege tot mai rar să închidă direct o companie și tot mai des să încerce salvarea ei, ceea ce se schimbă nu este neapărat nivelul dificultății, ci maturitatea modului în care aceasta este gestionată.

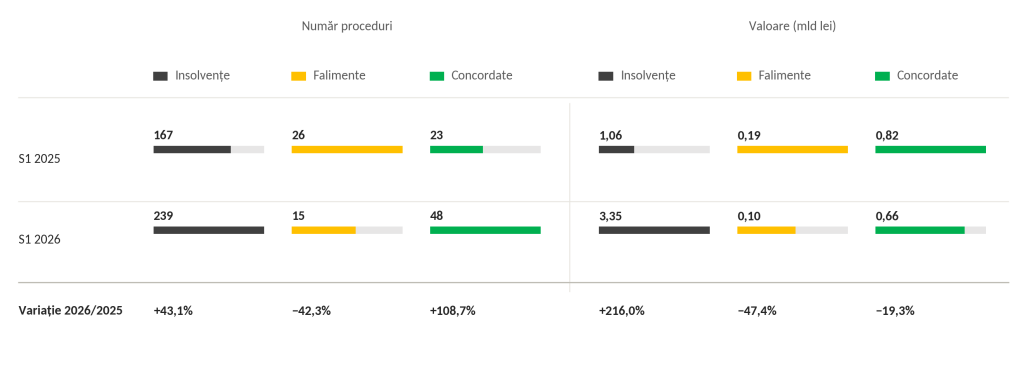

Tabloul valoric cere însă o lectură atentă, fiindcă o singură cifră poate induce în eroare. La prima vedere, activele imobilizate implicate în concordate scad de la 3,72 la 1,65 miliarde de lei, o contracție de aproape 56%. Cifra nu reflectă însă o diminuare a mizei, ci greutatea a două dosare excepționale, câte unul în fiecare semestru. În prima jumătate a lui 2025, concordatul Liberty Galați, cu active imobilizate de 2,9 miliarde de lei conform informațiilor publice valabile la data deschiderii procedurii, domina de unul singur categoria, circa 78% din valoarea semestrului. În 2026, rolul de excepție este preluat de Aaylex One, cu active de aproape un miliard de lei.

Extrăgând cele două excepții din analiză, valorile devin comparabile: 0,82 miliarde în 2025 și 0,66 miliarde în 2026. Miza agregată a concordatelor rămâne în scădere, dar moderat, circa 19%, nu 56%, conform graficului rectificat fără Liberty Galați și Aaylex One:

Neluând în considerare cele două excepții, concordatul nu se restrânge, ci se răspândește dintr-un instrument rezervat câtorva cazuri mari, devenind astfel o soluție folosită de tot mai multe companii mici și mijlocii.

Imaginea care se conturează din comparația celor două semestre este, așadar, una de deplasare calitativă, nu doar cantitativă. Perimetrul insolvenței s-a lărgit, mai multe dosare, mai mulți creditori și mai mulți angajați cuprinși în proceduri, chiar dacă miza medie pe dosar s-a subțiat.

04. Unde se concentrează dificultatea

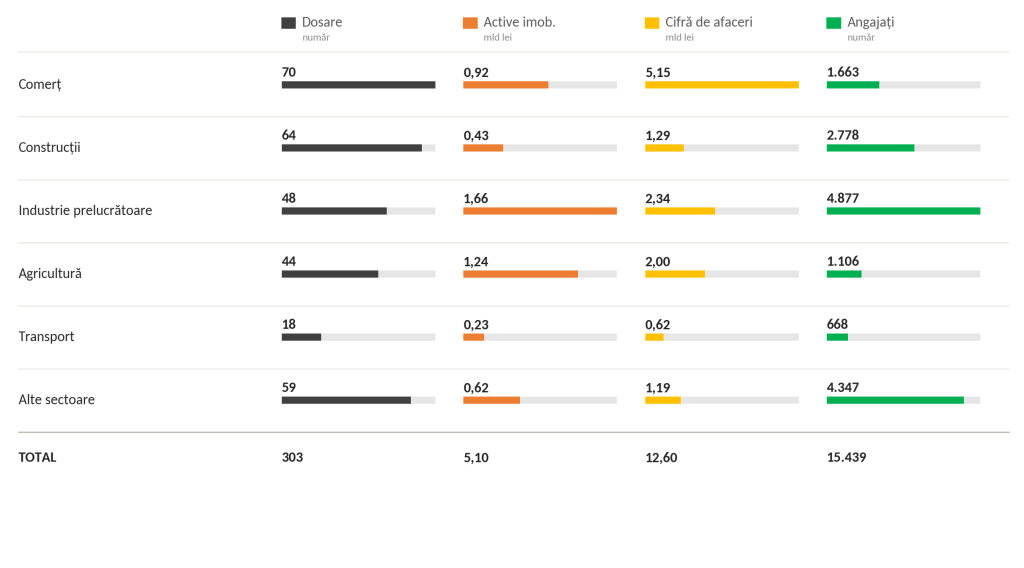

Distribuția pe sectoare a celor 303 de proceduri arată o concentrare previzibilă în partea de sus a clasamentului și o surpriză în mijlocul lui. Cinci sectoare (comerțul, construcțiile, industria prelucrătoare, agricultura și transportul) adună împreună 244 de dosare, adică patru din cinci proceduri ale semestrului. Dificultatea nu se distribuie uniform în economie, ea se aglomerează în câteva ramuri, iar restul țesutului economic apare doar marginal. Întrebarea utilă nu este, așadar, care sectoare sunt în top, ci de ce ajung acolo, fiindcă răspunsul diferă vizibil de la unul la altul.

Citit după numărul de dosare, clasamentul este dominat de comerț (70) și construcții (64), ambele operând cu marje subțiri, dependență de capitalul de lucru și de creditul furnizorilor și având o sensibilitate imediată la orice contracție a consumului. Profilul dificultății în cadrul acestor două sectoare relevă companii ușoare în active și grele în obligații curente, iar acest profil le aduce recurent în fața instanței mai degrabă prin frecvență decât prin greutate.

Industria prelucrătoare nu domină prin frecvență, dar concentrează cea mai mare valoare de active imobilizate din întregul semestru (1,66 miliarde de lei), iar această greutate este covârșitoare în seama unei singure companii, Aaylex One, procesatorul de carne de pasăre din spatele brandului Cocorico, aflat în concordat preventiv, care cumula 989 de milioane de lei active imobilizate, 1,09 miliarde de lei cifră de afaceri și 1.848 de angajați la momentul deschiderii procedurii de concordat. Scoasă din calcul, restul industriei prelucrătoare coboară la circa 671 de milioane de lei și trece sub agricultură.

Un alt aspect relevant este compoziția acestei greutăți: șase din top 10 companii ale industriei prelucrătoare după valoarea activelor aparțin procesării alimentare, veriga aflată imediat în aval de producția agricolă. Statistica le numără separat, însă industria prelucrătoare și agricultura descriu, la o lectură atentă, aceeași presiune, surprinsă în două puncte ale aceluiași lanț.

În prima jumătate a anului 2025, agricultura a generat 12 proceduri colective, cu active imobilizate cumulate de 80 de milioane de lei, reprezentând poate o prezență marginală în tablou. În aceeași perioadă a anului 2026, cifrele au devenit mai mari: 44 de proceduri conținând active imobilizate cumulate de 1,24 miliarde de lei. Numărul dosarelor s-a multiplicat de aproape patru ori, iar valoarea activelor implicate de peste cincisprezece ori, transformând agricultura dintr-o notă de subsol într-unul dintre cele mai grele sectoare ale semestrului.

Ceea ce vedem acum în statistica procedurilor colective privind societățile din agricultură este traducerea judiciară a diagnozei INFINEXA din aprilie 2026, Agricultura românească – cinci șocuri, o criză structurală. Șocurile au erodat treptat bilanțurile, iar bilanțurile erodate ajung, cu un decalaj care se măsoară în luni, în fața instanței. Agricultura nu a intrat în criză în 2026, întrucât criza era deja instalată de ani de zile, iar 2026 este doar momentul în care ea devine vizibilă în registrele tribunalelor. Distincția contează pentru oricine evaluează expunerea pe acest sector, fiindcă numărul de dosare nu anunță o criză viitoare, ci confirmă una deja consumată la nivelul fundamentelor financiare.

05. Dificultatea care începe în ziua de după succes

Arhitectura unei restructurări în fața instanțelor de judecată reprezintă înainte de orice constatarea unei granițe fine dintre starea de dificultate și starea de insolvență, legiuitorul exprimând mai concis ca niciodată că orice semn al unei stări de insolvență prezumă inexistența stării de dificultate.

Această graniță se traversează de regulă într-un singur sens, dinspre dificultate spre insolvență, iar legea veghează tocmai asupra momentului trecerii. Atunci când, în cursul negocierilor din concordatul preventiv, debitorul ajunge în stare de insolvență, art. 66 alin. (3) îi impune ca în măsura inexistenței unor acorduri extrajudiciare, să ceară el însuși deschiderea procedurii insolvenței în termen de 5 zile de la închiderea procedurii de concordat ori, dacă negocierile pentru acordul extrajudiciar continuă cu unul sau mai mulți creditori, în termen de 5 zile de la eșuarea lor.

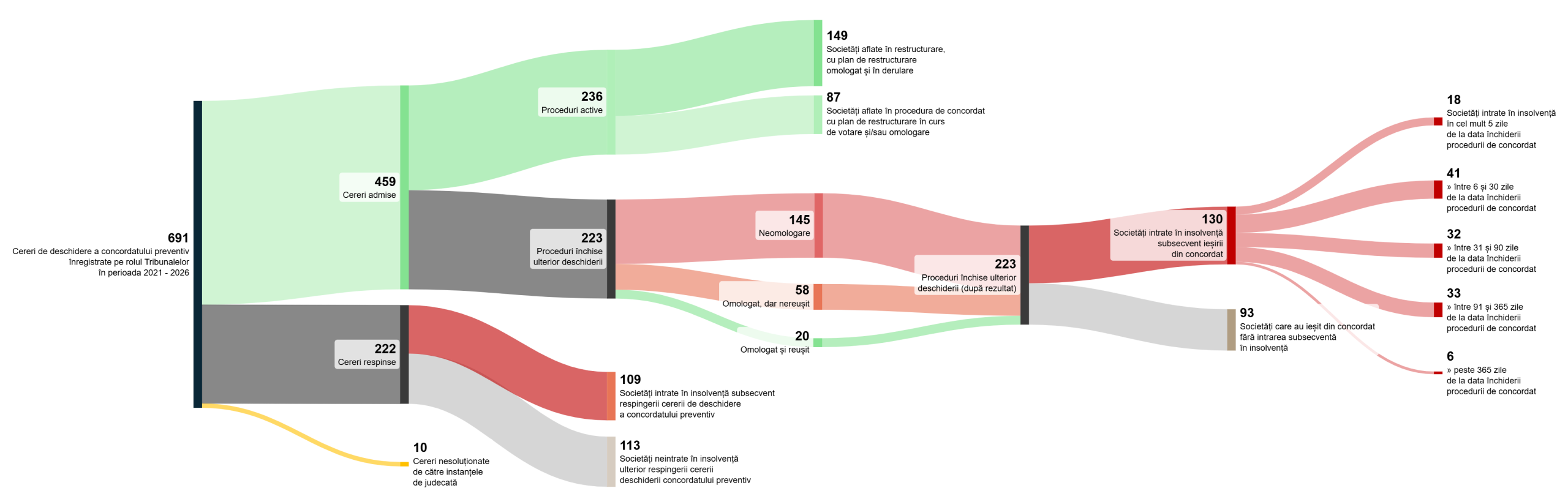

Această traversare se poate observa și în practică, atât în seama tuturor concordatelor deschise în perioada 2021 – 2026 și închise ulterior deschiderii, dar și în privința celor respinse, un număr total de 239 de societăți regăsindu-se în stare de insolvență oficială subsecventă concordatului preventiv. Practica ne arată că 28% din companiile cărora instanțele de judecată le-au recunoscut starea de dificultate în perioada 2021 – 2026 se află în prezent în stare de insolvență oficială (130 din 459), iar 49% din companiile cărora nu le-a fost recunoscută starea de dificultate de către instanțele de judecată se află în prezent în stare de insolvență oficială (109 din 222).

Întorcându-ne înapoi asupra prevederilor art. 66 alin. (3) prin care societății debitoare îi este impus un termen exhaustiv de recunoaștere a stării de insolvență în cel mult 5 zile de la închiderea procedurii de concordat ori, dacă negocierile pentru acordul extrajudiciar continuă cu unul sau mai mulți creditori, în termen de 5 zile de la eșuarea lor, putem observa că 45% din companiile intrate în stare de insolvență oficială subsecvent închiderii procedurii de concordat (59 de companii din 130) și-au recunoscut această stare în cel mai scurt timp posibil, iar procedura insolvenței a fost deschisă nu mai târziu de 30 de zile de la data închiderii concordatului preventiv.

Dar dacă depășirea cu succes a stării de insolvență atrage ea însăși starea de dificultate?

O societate aflată în reorganizare judiciară achită integral sumele din programul de plăți al planului confirmat, își îndeplinește toate obligațiile asumate, iar procedura va avea să fie închisă de judecătorul-sindic în temeiul art. 175 alin. (1) din Legea nr. 85/2014. Pe hârtie, reprezintă povestea celui mai important succes posibil: o întreprindere readusă în circuitul comercial. În realitate, la doar câteva săptămâni de la reinserție, aceeași companie se va afla din nou în fața unei stări de dificultate, generată nu de activitatea ei operațională, ci chiar de instrumentul care a salvat-o.

Un plan de reorganizare presupune, aproape întotdeauna, o reducere a creanțelor, un haircut (scădere a cuantumului total datorat) acceptat de creditori în schimbul perspectivei unei recuperări parțiale, dar certe, prevăzut de art. 133 și confirmat de instanță potrivit art. 139 din Legea nr. 85/2014.

Tot același art. 175 de mai sus statuează că „de la data închiderii procedurii devin scadente și impozitele aferente eventualelor reduceri de creanțe, în măsura în care sunt datorate”. Din punct de vedere contabil, ștergerea unei datorii nu trece neobservată, ea se înregistrează drept venit din anularea datoriilor (în contul 7588 „Alte venituri din exploatare”, conform Reglementărilor contabile aprobate prin OMFP nr. 1802/2014). În contrapartidă, din punct de vedere fiscal, potrivit art. 19 alin. (1) din Legea nr. 227/2015 privind Codul fiscal, acest venit intră în baza de calcul a impozitului pe profit, întrucât nu se regăsește printre veniturile neimpozabile enumerate limitativ la art. 23 din același cod.

Rezultatul este la fel de paradoxal pe cât de previzibil. Reducerea de datorii obținută prin reorganizare este calificată de organul fiscal drept profit impozabil, iar compania primește o creanță bugetară reprezentând impozit pe profit (cota de 16%, art. 17 din Codul fiscal) aferent unui „câștig” care nu i-a adus, în realitate, niciun leu în cont.

Aici se naște dificultatea, și tocmai aici se cuvine să fim preciși cu privire la calificarea ei juridică. Definiția legală a stării de dificultate (art. 5 alin. (1) pct. 26² din Legea nr. 85/2014) cere ca o împrejurare să determine o afectare temporară a activității și o amenințare reală și gravă la adresa capacității viitoare a debitorului de a-și plăti datoriile la scadență, debitorul rămânând însă, la momentul apelării la procedură, capabil să își onoreze datoriile curente pe măsură ce devin scadente. Compania exemplu s-ar încadra cu precizie în această ipoteză; deși și-ar fi putut plăti în continuare obligațiile curente, aceasta nu ar putea absorbi, dintr-o singură plată, creanța bugetară nou-apărută. Creanța bugetară este certă, lichidă și exigibilă de la data închiderii procedurii, însă prezumția de insolvență prevăzută de art. 5 alin. (1) pct. 29 nu se activează decât după 60 de zile de neplată de la scadență. Compania dispune, așadar, de o fereastră îngustă în care starea ei rămâne, juridic, una de dificultate.

Ceea ce face cazul exemplificativ este că dificultatea decurge, în bună măsură, din însuși faptul ieșirii recente din reorganizare. O companie care tocmai a traversat un plan de plăți iese din procedură cu o lichiditate subțire prin definiție, și-a consumat resursele susținând, în paralel, scadențarul planului și datoriile curente de exploatare. Pe acest fond, o obligație fiscală nouă, cerută integral și dintr-o dată, nu este o simplă presiune, ci o amenințare la adresa continuității, exact tipul de amenințare reală și gravă pe care textul legal îl are în vedere. Dificultatea de după reorganizare nu este o anomalie, ci o consecință structurală a calendarului care apare tocmai în fereastra de fragilitate maximă, în ziua de după succes.

Întrebarea firească este de ce o asemenea companie nu s-ar întoarce, pur și simplu, la o procedură de insolvență, iar răspunsul ține de un text adesea trecut cu vederea. Art. 69 din Legea nr. 85/2014 interzice supunerea unui debitor persoană juridică unei noi reorganizări judiciare timp de cinci ani de la o procedură anterioară de reorganizare. Pentru o companie abia ieșită dintr-un astfel de plan, neachitarea creanței bugetare și cu o scadență depășită de mai mult de 60 de zile ar atrage prezumția stării de insolvență, iar din acest punct, Legea insolvenței nu îi va mai oferi nicio altă soluție legală decât calea falimentului.

În acest context, concordatul preventiv încetează să fie o simplă opțiune preferabilă și devine singurul instrument de restructurare posibil spre a fi accesat, iar compatibilitatea lui cu situația debitorului este de analizat. Departe de a se exclude reciproc, art. 16 (care nu enumeră printre cauzele de excludere de la concordat parcurgerea unei reorganizări anterioare) și art. 69 se completează, ceea ce art. 69 închide pe latura reorganizării, art. 16 lasă deschis pe latura concordatului.

Proiectul de lege Pl-x nr. 198/2025 aflat în dezbaterea Camerei Deputaților își propune să închidă acest paradox, prin completarea articolului 23 din Codul fiscal, articolul care enumeră veniturile neimpozabile, cu o nouă literă, potrivit căreia „veniturile rezultate din reducerea creanţelor datorate de contribuabilul aflat în procedura insolvenţei, ca urmare a confirmării planului de reorganizare, în temeiul Legii nr. 85/2014, nu sunt impozabile„. Propunerea recunoaște ceea ce practica demonstrează de mult, și anume că reducerea unei datorii printr-un plan confirmat nu este un câștig economic, ci o etapă a redresării, și că impozitarea ei contravine chiar scopului procedurii de insolvență, acela de a readuce companii viabile în circuitul economic și de a maximiza recuperarea pentru creditori.

Până la o eventuală intrare în vigoare, paradoxul descris mai sus continuă să se aplice întocmai. În lipsa unui răspuns legislativ, o posibilă construcție a soluției într-un asemenea caz ar putea fi un plan menit să afecteze strict creditorul bugetar și exclusiv sub aspectul întinderii în timp a plății, creanța urmând a fi achitată integral, fără nicio reducere a cuantumului ei. Eșalonarea unei singure obligații, fără atingerea drepturilor patrimoniale ale vreunui alt creditor, ar putea fi expresia minimală a intervenției necesare pentru a readuce compania pe linia de plutire. Nu o renegociere a datoriei, ci o reașezare a momentului plății ei.

***

Dincolo de particularitățile lui, cazul confirmă teza întregii radiografii: dificultatea și insolvența nu sunt două teritorii despărțite de o linie trasată o singură dată și pentru totdeauna, ci două stări vecine, separate de un prag mișcător pe care aceeași companie îl poate trece în ambele sensuri, când împinsă de eșec, când, paradoxal, de propriul succes.

Ceea ce decide soarta nu este partea pe care se află societatea debitoare la oricare moment dat, ci sensul în care se mișcă și clipa în care recunoaște orice schimbare a stării sale. O companie viabilă, prinsă într-un moment de fragilitate generat de un eveniment extern și previzibil doar retrospectiv, are tot ce îi trebuie pentru a fi salvată, cu condiția să acceadă la instrumentul potrivit înainte ca fereastra să se închidă. Dificultatea de după reorganizare, departe de a fi un paradox fără ieșire, se dovedește a fi unul dintre cele mai clare exemple de manual ale stării pe care concordatul preventiv a fost gândit să o rezolve.