Cadrul restructurărilor din România a trecut în 2025 printr-o transformare pe care puțini au anticipat-o și mai puțini o înțeleg în profunzime.

La nivel agregat, numărul total al procedurilor colective a crescut cu aproximativ 4% față de 2024, de la 7.274 la 7.553, conform evidențelor ONRC. La prima vedere, imaginea pare îngrijorătoare. Când privești însă datele calitativ, apare o nuanță esențială: companiile mici, medii și mari au accesat procedurile de restructurare și insolvență cu 20% mai puțin decât în anul anterior, în timp ce interesul față de concordatul preventiv a crescut semnificativ.

Concordatul preventiv nu a mai fost o procedură pentru cazuri-limită. Acesta a fost ales tot mai des de companii cu active consistente, ai căror antreprenori au fost dispuși să recunoască starea de dificultate mai devreme și să negocieze direct cu creditorii, înainte ca insolvența să devină singura opțiune. Cererile de concordat au crescut cu 57% față de 2024, iar ponderea acestora în totalul activelor implicate în dosarele admise a sărit de la 24,8% la 56,6%.

Modificările legislative recente au ridicat pragul de acces la procedură, nu ca obstacol, ci ca filtru necesar. Dosarele care trec de el vor avea să fie mai bine pregătite, mai previzibile și vor oferi creditorilor o bază reală de negociere.

Ceea ce urmează este prima radiografie publică construită de specialiștii INFINEXA pe baza monitorizării constante a trendurilor de insolvență și restructurare, o analiză care acoperă toate procedurile colective deschise în 2024–2025 în privința companiilor mici, medii și mari, toate concordatele preventive din perioada 2021–2025 și date macro privind întreaga economie românească. Ce s-a schimbat, de ce s-a schimbat și ce ar trebui să urmărească cu atenție atât creditorii, cât și debitorii în anul care urmează.

Evidențele ONRC arată că numărul persoanelor juridice active la finalul anului 2025 era 1.297.596. Din acestea, 926.116 și-au depus bilanțul aferent exercițiului financiar 2024, conform datelor Smartreports. Acest eșantion al companiilor acoperă în mod reprezentativ economia românească activă și poate fi clasificat, după dimensiunea companiilor, în patru categorii:

| Categorie | Nr. companii | Cifră de afaceri totală | Profit net total | Rata profit net | Nr. angajați | Active totale |

| Micro | 866.272 | 346,3 mld. lei | 44,3 mld. lei | 12,8% | 1.026.182 | 745,9 mld. lei |

| Mică | 48.630 | 420,2 mld. lei | 32,3 mld. lei | 7,7% | 877.124 | 468,0 mld. lei |

| Mijlocie | 9.107 | 520,9 mld. lei | 29,2 mld. lei | 5,6% | 771.474 | 464,8 mld. lei |

| Mare | 2.107 | 1.366,5 mld. lei | 61,8 mld. lei | 4,5% | 1.484.107 | 1.225,5 mld. lei |

| TOTAL | 926.116 | 2.653,9 mld. lei | 167,7 mld. lei | 6,3% | 4.158.887 | 2.904,2 mld. lei |

Sursă: Smartreports, date financiare la 31.12.2024.

Din totalul eșantionului de 926.116 companii cu bilanț depus, 59.844 se încadrează în categoriile mică, mijlocie și mare, conform criteriilor de clasificare. Deși reprezintă doar 6,5% din numărul total al companiilor din eșantion, acestea generează aproape 90% din cifra de afaceri cumulată și se bazează pe forța de muncă a peste 3,1 milioane de angajați. Altfel spus, masa critică a economiei românești reale se concentrează într-un segment surprinzător de îngust de companii, iar sănătatea financiară a acestora influențează decisiv întregul ecosistem economic.

Privind acum prin această lupă, situația procedurilor colective din 2025 capătă proporții cu totul diferite față de cea percepută public. Din cele 59.844 de companii mici, mijlocii și mari, 458 au intrat într-o procedură colectivă în cursul anului 2025, reprezentând doar 0,77%, adică mai puțin de 8 din fiecare 1.000 de firme din segmentele relevante.

Concluzia este contraintuitivă: insolvența nu este o chestiune de masă a economiei românești, este o chestiune de selecție. Companiile care ajung în procedură nu reprezintă un eșantion aleatoriu al mediului de afaceri, ci sunt, cu preponderență, cele cu structuri de capital fragile, cu management care a întârziat intervenția până când opțiunile s-au epuizat sau cu modele de afaceri expuse la șocuri sectoriale pe care nu le-au fi putut anticipa și gestiona la timp.

01. O piață în transformare: mai puține dosare, mize mai mari

Înainte de a ne uita mai departe la cifre, propunem o clarificare metodologică care contează: analiza se raportează la activele imobilizate ale companiilor intrate în procedură, nu la cifra de afaceri sau la totalul datoriilor. Motivul este practic și relevant deopotrivă pentru creditori și pentru piață. Activele imobilizate, fie că vorbim de terenuri, clădiri, echipamente industriale sau participații, reprezintă substanța reală a unei companii: garanțiile față de creditori, capacitatea de a genera valoare pe termen lung și, nu în ultimul rând, măsura în care acționarii și managementul au cu adevărat ceva de pierdut. O companie cu active imobilizate semnificative nu este o coajă goală, este o entitate cu miză reală în propria supraviețuire.

În interiorul acestei mase critice a economiei, numărul de cereri admise a scăzut cu 20,1% față de 2024, de la 573 la 458. Această scădere nu semnifică însă o reducere a stresului financiar din economie, ci, dimpotrivă, o selectivitate mai mare a instanțelor și o migrare a companiilor în dificultate către instrumente preventive care nu ajung să fie contabilizate ca proceduri colective clasice.

Cel mai elocvent semnal al acestei transformări este scăderea dramatică a falimentelor simplificate deschise direct: de la 91 în 2024 la numai 49 în 2025, o reducere de 46,2%. Falimentul simplificat este instrumentul clasic al lichidării fără nicio încercare de salvare, o procedură accelerată prin care compania încetează să existe în loc să încerce reorganizarea. Reducerea sa masivă semnalează că, la nivelul practicienilor, al creditorilor și al instanțelor, mentalitatea s-a schimbat: lichidarea directă cedează tot mai mult teren în favoarea soluțiilor care conservă valoarea.

ANALIZĂ COMPARATIVĂ 2024 VS. 2025 – Proceduri colective deschise în privința companiilor mici, medii și mari

| Categorie procedură | Nr. 2024 | Nr. 2025 | Var. nr. | Active imob. 2024 | Active imob. 2025 | Var. active imob. |

| Generală, insolvență | 448 | 342 | -23,7% | 4,72 mld. lei | 3,87 mld. lei | -18,0% |

| Simplificată, faliment direct | 91 | 49 | -46,2% | 0,21 mld. lei | 0,29 mld. lei | +38,7% |

| Concordat preventiv | 34 | 67 | +97,1% | 1,63 mld. lei | 5,45 mld. lei | +234,4% |

| TOTAL cereri admise | 573 | 458 | -20,1% | 6,56 mld. lei | 9,61 mld. lei | +46,5% |

Sursă: Analiză INFINEXA

În timp ce procedurile colective s-au redus, valoarea activelor imobilizate medii per dosar a crescut cu 83%, de la aproximativ 11,4 milioane lei în 2024 la aproximativ 21 de milioane lei în 2025. Altfel spus, în 2025 au intrat companii tot mai mari într-una din procedurile colective, cu mai multe garanții, cu mai mulți creditori implicați și cu o miză mai mare pentru toate părțile.

Tot în 2025, concordatul preventiv a încetat să mai fie o soluție de nișă: aproape de două ori mai multe companii mici, medii și mari l-au accesat față de 2024, iar valoarea activelor imobilizate implicate în concordate a crescut de 3,3 ori, concentrând 56,6% din totalul activelor imobilizate ale întregii piețe.

Construcțiile și agricultura domină tabloul procedurilor colective din 2025 în privința companiilor mici, medii și mari cu o prezență care nu surprinde pe nimeni din piață, dar care merită cuantificată. Din cele 458 de dosare admise, 107 aparțin sectorului construcțiilor, reprezentând 23,4% din totalul pieței, cu active imobilizate cumulate de 1,03 miliarde lei. Alte 44 de companii provin din agricultură, adică 9,6% din total, cu active imobilizate de 0,58 miliarde lei.

Împreună, cele două sectoare concentrează o treime din toate procedurile colective admise în 2025, iar acest aspect nu este o coincidență: acestea sunt exact sectoarele care au acumulat cele mai mari presiuni asupra lichidității în ultimii doi ani, între scumpirea finanțării, întârzierile la plată din lanțurile de aprovizionare și expunerea directă la ciclurile de investiții publice. Sunt totodată sectoarele unde valoarea activelor imobilizate justifică în mod real o tentativă de salvare înainte de lichidare, ceea ce explică și de ce procedura de concordat preventiv a început să fie utilizată tot mai activ în ambele industrii.

02. Legea s-a schimbat. Piața încă nu știe.

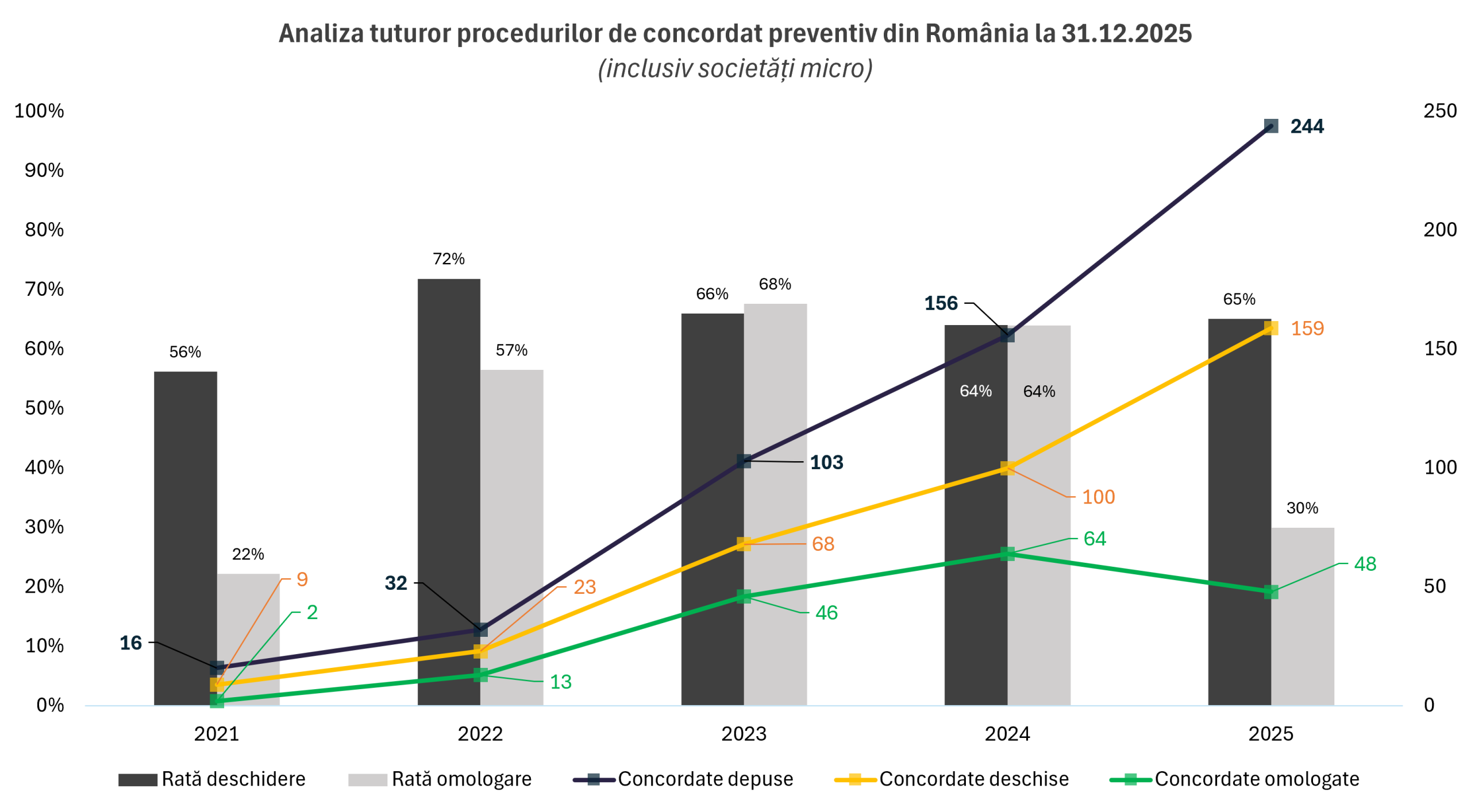

Dacă 2022 a fost anul în care concordatul preventiv a început să fie luat în serios ca urmare a schimbărilor legislative din acea perioadă, 2025 a fost anul în care numărul cererilor de deschidere a procedurii a explodat, dar şi anul în care legiuitorul a decis să-i pună frâne. Cele două evoluții sunt strâns legate: tocmai succesul numeric al procedurii (159 de proceduri deschise în 2025 vs 100 în 2024), însoțit de o rată de omologare în scădere dramatică, de la 65% în 2024 la numai 30% în 2025, a semnalizat că procedura concordatului preventiv era folosită şi de companii care nu aveau condițiile legale necesare sau care intrau în concordat fără o pregătire serioasă a negocierii cu creditorii.

Un exemplu care ilustrează perfect această tendință la nivel teritorial este județul Dolj, care concentrează singur 25,28% din totalul concordatelor deschise la nivel național în perioada 2021-2025, cu 90 de proceduri deschise din 109 cereri depuse, adică o rată de deschidere de 82,57%. Din acestea, 52 au fost omologate, ceea ce reprezintă o rată de omologare de 57,78%, semnificativ peste media națională de 30% înregistrată în 2025.

Cifrele nu mint și nici nu lasă loc de interpretări optimiste forțate. Concordatul preventiv a crescut spectaculos ca număr, dar nu a crescut și ca substanță. O rată de succes care nu depășește, în niciun an din cei analizați, pragul de 10% este, înainte de orice altă interpretare, un semnal de alarmă structural. Nu pentru că instrumentul în sine este defectuos, ci pentru că a fost folosit, în prea multe cazuri, fie prea târziu (adică aplicat unor companii care erau de fapt în stare de insolvență), fie fără pregătirea negocierii cu creditorii, fie fără un plan de restructurare cu șanse reale de implementare.

Indiferent de rata procedurilor de concordat indecise (care nu au o soluție expresă de închidere a concordatului), această creștere continuă a numărului de proceduri de la an la an nu este însoțită în prezent de un procent deloc satisfăcător de succes per an. Chiar și dacă am considera că totalitatea dosarelor indecise (active) vor avea să fie închise cu succes, rata de succes a anilor 2021 – 2024 nu va mai putea depăși 50%.

Modificările legislative din decembrie 2025 vin să răspundă exact acestei realități și sunt reacția legiuitorului la utilizarea acestui instrument de restructurare de către companii care nu se încadrează în condițiile de aplicare doar cu scopul de a întârzia deschiderea procedurii de insolvență. Cerința de a demonstra, încă din faza de depunere a cererii, că debitorul se află în dificultate dar nu în insolvență, obligația administratorului concordatar de a structura și justifica lista creanțelor înainte de deschiderea procedurii, noua cauză de încetare în caz de neimplementare a planului, toate acestea sunt, în fond, o recunoaștere legislativă a ceea ce practica a demonstrat deja: accesul facil la procedură, fără filtre serioase la intrare și fără mecanisme reale de monitorizare la ieșire, nu protejează creditorii și nu salvează companiile. Produce doar statistici și adversitatea autorităților fiscale față de un instrument de restructurare care se poate dovedi benefic dacă este utilizat în mod corespunzător.

Modificările aduse Legii nr. 85/2014 prin actul normativ din decembrie 2025 reconfigurează substanțial cadrul juridic al procedurii concordatului preventiv, introducând cerințe procedurale suplimentare care vor ridica semnificativ bara de acces la această procedură. Efectul probabil pe termen scurt este o temperare a boom-ului din 2025, dar nu atât în detrimentul economiei, cât în avantajul calității dosarelor care vor ajunge să fie deschise.

MODIFICĂRILE LEGISLATIVE-CHEIE DIN DECEMBRIE 2025

| Art. 6 alin. (2) lit. e) Legea 85/2014 | Dovada non-insolvenței încă din cerere Cererea debitorului de deschidere a procedurii trebuie să conțină, în mod obligatoriu, o analiză a situației economice care să probeze că debitorul nu se află în stare de insolvență, cu indicarea documentelor pe care această analiză se bazează. Această cerință elimină practic posibilitatea de a depune o cerere pur speculativă, fără un diagnostic financiar serios. |

| Art. 151 alin. (3) lit. a) Legea 85/2014 |

Obligația verificării și justificării stării de dificultate vs. insolvență Administratorul concordatar trebuie să verifice și să justifice în mod explicit că debitorul se află în stare de dificultate financiară, dar nu în stare de insolvență. Această distincție este esențială: un debitor insolvabil nu poate beneficia de procedura concordatară, iar administratorul își asumă răspunderea acestei constatări. |

| Art. 15 alin. (3) lit. a1) Legea 85/2014 |

Lista structurată a creanțelor, cu categorii distincte Administratorul concordatar este obligat să analizeze înscrisurile care constată creanțele și să întocmească o listă structurată pe trei categorii: creanțe afectate de planul de restructurare (cu indicarea gradului de îndestulare), creanțe neafectate (cu justificarea excluderii) și creanțe în litigiu (cu tratamentul propus). Această cerință crește semnificativ complexitatea activității prealabile deschiderii procedurii. |

| Art. 23 alin. (2) lit. a) Legea 85/2014 |

Raportul administratorului, document de bază al cererii de deschidere La momentul depunerii cererii de deschidere, administratorul concordatar trebuie să anexeze un raport prin care analizează starea de dificultate și justifică faptul că debitorul nu se află în stare de insolvență, însoțit de toate documentele care au stat la baza analizei. Documentația devine astfel obligatorie și verificabilă de către judecătorul-sindic. |

| Art. 23 alin. (5) și (6) Legea 85/2014 |

Nouă procedură de soluționare și apel în 7 zile Judecătorul-sindic pronunță încheierea în procedură necontencioasă, deschizând procedura sau respingând cererea. Încheierea este supusă apelului în termen de 7 zile de la comunicare, apelul judecându-se în camera de consiliu, de urgență și cu precădere. Termenul scurt reduce perioada de incertitudine, dar generează și o presiune procedurală semnificativă pentru părți. |

| Art. 157 și Art. 28 alin. (2) pct. B lit. b) (ii) Legea 85/2014 |

Noi cerințe de vot pentru omologarea acordului și a planului Atât pentru acordul de restructurare, cât și pentru planul de restructurare aferent concordatului, votul favorabil trebuie să aparțină cel puțin uneia dintre categoriile de creanțe afectate de reducere de cuantum sau de accesorii. Această cerință protejează creditorii care suportă un haircut și împiedică omologarea unui plan pe baza votului categoriilor neafectate. |

| Art. 34 alin. (1) lit. e) Legea 85/2014 |

Nouă cauză de încetare a concordatului: planul neimplementat Se introduce o nouă cauză de încetare a concordatului preventiv, aplicabilă din oficiu sau la cererea oricărei părți interesate, în situația în care planul de restructurare nu a fost depus în termenul legal și nici nu a fost formulată o cerere de prelungire a perioadei de negocieri, sau aceasta nu a fost aprobată de judecătorul-sindic. Mecanismul sancționează eșecul negocierilor înainte de existența unui plan, nu nerespectarea unui plan deja confirmat, oferind creditorilor un instrument concret de ieșire din procedură atunci când debitorul nu avansează negocierea. |

Ce înseamnă acestea în practică: un filtru necesar sau o barieră exagerată?

Întrebarea pe care şi-o pun practicienii şi debitorii e justificată: vor frâna aceste modificări accesul concordatelor şi, dacă da, în ce măsură? Răspunsul scurt este că da, vor reduce volumul cererilor, dar nu neapărat în detrimentul economiei naționale.

Cerința de a justifica, încă din faza de depunere a cererii, că debitorul se află în dificultate, dar nu în insolvență, impune o analiză financiară riguroasă înainte de orice demers procedural. Aceasta este, în principiu, exact ce lipsea în multe dintre dosarele de concordat deschise în 2025 care nu au ajuns la omologare. Rata de omologare de 30% din 2025, comparată cu 65% în 2024, semnalează clar că o parte semnificativă din cereri erau depuse fără o fundamentare solidă, fie a stării de dificultate, fie a negocierii cu creditorii.

Pe de altă parte, cerințele suplimentare de documentație şi structurare a creanțelor încă din faza pre-procedurală vor genera costuri suplimentare și complexitate mai ridicată în cazul accesului la concordat. Acest fapt poate descuraja companiile mici, unde costul pregătirii unui dosar solid poate depăşi beneficiul perceput al procedurii şi poate concentra concordatele, şi mai mult decât acum, în segmentul companiilor mijlocii şi mari, tendință care se înregistra deja în 2025.

Nu în ultimul rând, termenul de apel de 7 zile al încheierii de deschidere, deşi menit să accelereze procedura, creează o presiune procedurală care favorizează în mod clar părțile cu reprezentare juridică şi financiară de calitate, în detrimentul celor care intră în procedură fără pregătire adecvată.

Întrebarea relevantă acum pentru 2026 nu este câte concordate se vor deschide, ci câte dintre cele deschise vor fi implementate cu succes. Dacă rata de succes va rămâne în același registru, înseamnă că problema nu era legislativă, ci de cultură a restructurării; asta nu se rezolvă prin amendamente, ci prin schimbarea modului în care debitorii, creditorii și practicienii înțeleg procedura de salvare: unangajament real din partea tuturor, nu doar o suspendare temporară a presiunii creditorilor.

03. Valoarea se creează în criză, nu după

Există o diferență fundamentală între un practician în insolvență care administrează un dosar şi unul care conduce o restructurare. Prima poziție este eminamente procedurală, respectă termenele, întocmeşte rapoartele, distribuie activele. A doua este strategică: protejează valoarea companiei, negociază cu creditorii, reconstruieşte capacitatea operațională şi, acolo unde contextul o permite, aduce compania în punctul în care poate să crească din nou.

Piața anului 2025 a demonstrat că această distincție nu mai este pur academică. Companiile cu active imobilizate semnificative şi cu un potențial de redresare, cum sunt cele implicate în mega-dosarele din energie, industrie sau retail care au definit peisajul pieței, nu au nevoie de un simplu administrator de dosar. Au nevoie de un partener care înțelege că miza nu este lichidarea, ci supraviețuirea viabilă, un partener care înțelege dificultățile cu care compania se confruntă și care contribuie activ la înlăturarea cauzelor care afectează profitabilitatea acesteia.

Profilul companiilor care au ales concordatul în 2025 este revelator: o cifră de afaceri medie de 145 de milioane de lei per companie, active imobilizate medii de 83,7 milioane de lei şi active circulante medii de 95,4 milioane de lei, valori care justifică pe deplin o tentativă serioasă de salvare la primele semne de dificultate.